若跳转连接失效,请再右下角刷新浏览器或换其他浏览器打开网址!

近日,中国海关发布了2023年1-12月的葡萄酒进口数据。整体来看,2023年葡萄酒进口量约为2.43亿升,进口额约为10.82亿美元(约合人民币77.86亿元)。进口量、额同比分别下滑25.67%、19.41%。值得注意的是,自10月开始,进口数据环比呈现稳定的反弹趋势,也为2024年注入了信心。

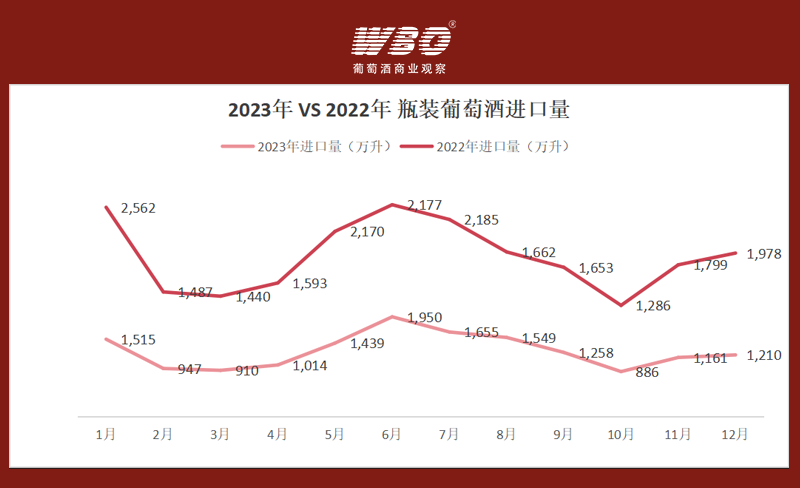

数据显示,2023年1-12月瓶装葡萄酒进口量约为1.55亿升,进口额约为10.1亿美元(约合人民币72.68亿元),量额同比分别下跌29.54%、17.81%。

拉通2023年全年来看,1-12月每月的葡萄酒进口量、额均低于2022年,其中1月差额最大,为1047.12万升,主要由于1月数据反映的是2022年12月甚至更早的合同签订情况,而该时间处于疫情爆发高峰期,葡萄酒商业活动大量停滞,因此进口商下单量会有明显下滑。

此外,2023年中有8个月葡萄酒进口量同比2022年差距大于500万升,由此也可见疫后葡萄酒市场较为萎靡,酒商对未来的预期较弱。

对于2023年葡萄酒进口数据的下滑,葡萄酒从业者李文(化名)分析道,通过大背景来看,2023年进口数据的下滑是可以预见的。过去几年,因为疫情封控的影响,部分酒商为了防范商品短缺,囤积了大量货物,而2023年的历史库存消化进度较慢,进口商更多针对热销SKU进货,不太会大批量囤货,这是整体数据下滑的主要原因。

2023年葡萄酒进口数据变化,依然延续了“W”型波动态势,这与葡萄酒行业的旺季高度相关。由此可见旺季热度虽有所下降,但节日势能还在。在WBO的调查中,也可见部分酒商在针对中秋、国庆等节日,定制礼盒、制定政策、升级营销等,最大程度凯发k8国际寻求业绩的增长,为保住行业基本盘做了很大的贡献。

最后值得注意的是,2023年10月的葡萄酒进口数据为全年最低点,此后的11月、12月处于平稳的反弹过程中。此外,有酒商透露近期库存消化有加速趋势,已开始针对性备货春节。多种迹象表凯发k8国际明,2024年的葡萄酒进口数据将迎来增长。

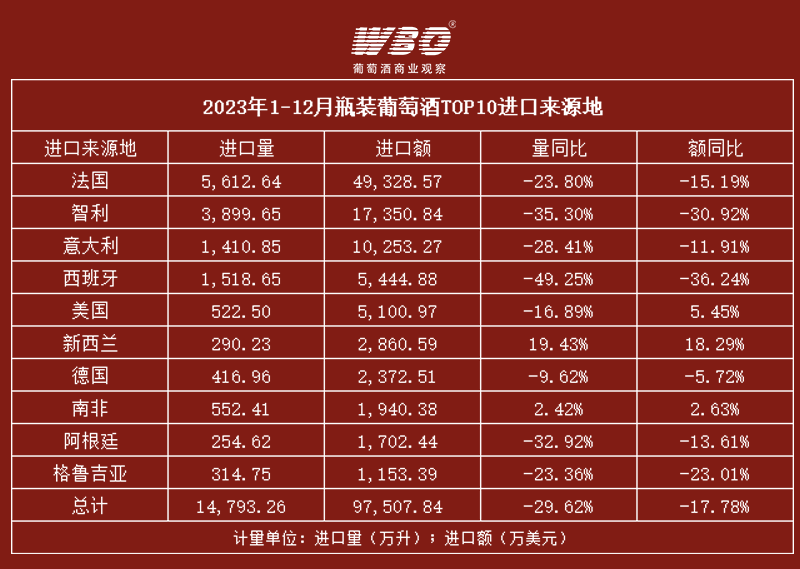

按国别来看,TOP10瓶装葡萄酒进口来源地,除新西兰、南非外,进口量同比均出现下滑。其中法国作为瓶装葡萄酒第一大来源地,进口量、额同比跌幅虽然低于智利、西班牙等国家,但由于基数较大,对整体数据的影响较为明显。

具体来看,2023年法国瓶装葡萄酒进口量约为5612.64万升,进口额约为4.93亿美元(约合人民币35.48亿美元),占葡萄酒进口份额的48.9%,而这一数据在2022年为47.3%。由此可见,即使在行业调整期,法国葡萄酒仍保持着较高的竞争力。

此外,2023年智利、意大利、西班牙等主要产酒国的进口量、额都出现了明显下滑。进口自智利、西班牙等国家的葡萄酒以低端酒或者散酒为主,而多名酒商曾反馈,2023年低端酒尤其是非知名品牌的原瓶进口低端酒动销十分困难,有酒商销量甚至同比下滑了60%以上。此外,低端酒存储时间不宜过长,库存折损率高,部分酒商已经不太接触这个市场,这是上述几个国家进口数据下滑的重要原因。

不过也有国家在逆势中依然保持住了增长势头,如新西兰和南非。2023年新西兰瓶装酒进口量、额同比分别增长19.43%、18.29%,成为数据表现最好的国家。南非进口量、额同比分别增长2.42%、2.63%,表现较为平稳。此外,德国虽然进口量、额出现下滑,但在TOP10进口来源地中,下滑幅度最小。

以上3个国家相对好的进口数据,反映了白葡萄酒这一品类的快速发展。其中德国的雷司令、新西兰的长相思、南非的白诗南等在夏季表现较好,未来还有较大的增长空间。不过也有酒商反馈,目前白葡萄酒的消费主要集中在沿海地区,还未广泛的延伸至内陆。

综合来看,2023年的葡萄酒进口数据虽然整体下滑,但2024年数据将会迎来反弹。此外,有一些趋势也值得大家注意,即白葡萄酒品类在逆势中发展,未来还有较大的增量可以挖掘;酒商选品开始向精品化转型,部分低端酒品牌销量面临明显下滑;一些小众国家的酒逐步进入酒商的选品列表中。返回搜狐,查看更多